Les cotisations en début d'activité (I)

Contrairement aux salariés, les professions indépendantes règlent eux-mêmes leurs cotisations sociales. Avec un système spécifique en début d'activité.

Contrairement aux salariés, les professions indépendantes règlent eux-mêmes leurs cotisations sociales. Avec un système spécifique en début d'activité.

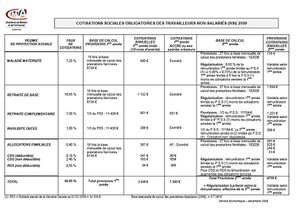

Base de calcul

* L'assiette de calcul est unifiée et progressive en ce qui concerne l'Urssaf, l'assurance-maladie et la vieillesse.

* La première année civile, ces cotisations sont calculées sur une base égale à 18 fois la base de calcul des prestations d'allocations familiales de l'année précédente, soit 6 801 euros pour l'année 2008.

On obtient donc pour la première année :

Maladie : 7,2% x 6 801 = 489,67 €

Urssaf : 5,4% x 6 801 = 367,25 €

Vieillesse : 16,65% x 6 801 = 1132,37 €

Invalidité-décès : 1,30% x 6 801 = 88,41 €

Retraite complémentaire obligatoire : 6,50% x 6 801 = 442,07 €

Total : 2 519,77 euros

* Naturellement, cette base de calcul forfaitaire est réduite prorata temporis en fonction de la date de début d'activité.

Exemple : Monsieur X commence son activité le 1er juillet, ses cotisations seront réduites de moitié.

* Pour la deuxième année civile, la base de calcul est augmentée de 50%, ce qui donne une assiette de 10 201 euros pour un début d'activité en 2008 (donc une deuxième année en 2009).

On obtient donc pour la deuxième année :

Maladie : 7,2% x 10 201 = 734,47 €

Urssaf : 5,4% x 10 201 = 550,85 €

Vieillesse : 16,65% x 10 201 = 1698,47 €

Invalidité-décès : 1,30% x 10 201 = 132,61 €

Retraite complémentaire obligatoire : 6,50% x 10 201 = 663,07 €

Total : 3 779,47 euros

* L'assuré peut demander à cotiser sur une base inférieure s'il prouve que ses revenus sont inférieur à l'assiette ci-dessus.

Rappelons que l'Urssaf exonère de cotisation les non-salariés dont le revenu professionnel est inférieur à un certain plancher(4 534 € en 2008).

Naturellement, les cotisations sont ensuite régularisées sur la base des revenus réels.

Date de paiement

Les non-salariés qui débutent leur activité bénéficient désormais d'un délai au moins égal à 90 jours entre la date de début d'activité et la date limite de paiement des premières cotisations.

Exemple : pour une activité débutée le 5 janvier, la première cotisation Urssaf interviendra le 15 mai. Pour l'assurance-maladie, la cotisation ne pourra intervenir avant le 1er mai.

Les cotisations vieillesse étant appelées au 30 avril et au 30 octobre, il peut donc être intéressant, en terme de trésorerie, de commencer son activité après le 1er février (cotisation reportée au 30/10) ou après le 1er août (cotisation reportée au 30/4).

* En début d'activité, les non-salariés bénéficient donc désormais d'un avantage incontestable en terme de trésorerie : Mais attention aux régularisations qui interviendront dès la fin de la deuxième année...

Nous sommes à votre disposition pour plus de renseignements, alors n'hésitez pas à nous faire connaitre si ces articles vous intéressent.

Vous rencontrez des difficultés passagère ou récurrente ? Contactez nous et nous déciderons, ensemble, de la stratégie à mettre en place.